Over the past several years we have witnessed how hard it is for the European Central Bank to fight against the deflation since fragile countries were unable to focus the borrowed funds to stimulate growth. However, particular governments are still having a bet on inflation. In 2017, if inflation proceeds, so there will be even more unemployed, and purchasing power, which is now much reduced by stagnation and taxation, will further be lowered.

Since the financial crisis of 2008, triggered by the monetary policies of central bankers, a veritable assault on savers has unfolded. Interest rates have been steadily reduced, leading to diminished returns on savings. This trend has been exacerbated by the near-zero refinancing rates and the implementation of Quantitative Easing programs.

Various criticisms of QE programs persist, and it is imperative to scrutinize them, especially within the unique framework of the European economy. Firstly, the surge in liquidity resulting from QE doesn’t adequately permeate the real economy; instead, it predominantly flows towards the financial sectors. In the European Union, the positive impact of increased stock market assets on wealth is less pronounced than in the United States. This disparity arises from differences in the responsiveness of income to market conditions, with pension funds and incentives playing a more substantial role across the Atlantic.

This observation warrants appreciation, particularly for those who have recently viewed inflation as a favorable outcome—a stance that bears contradictions on multiple levels. The accumulation of public debts has escalated to a point where transformative shifts in monetary policies are inevitable. The resurgence of inflation is on the horizon, carrying with it the potential for economic dislocations, unemployment, and a spectrum of injustices. As we navigate these complexities, it becomes crucial to assess the implications for the European structure, given its distinct economic characteristics.

The amalgamation of these measures, coupled with stricter regulations and heavier taxation, has culminated in a cessation of private investment and a descent into a deflationary spiral. Some argue that this could mark the commencement of the EU’s decline or the disintegration of the Eurozone, a sentiment not entirely unfounded.

Inflation represents a sustained erosion of the currency’s value, manifesting as a prolonged and substantial increase in the overall price level. This phenomenon is deeply intertwined with the expectations of economic stakeholders. Currency, beyond being a mere indicator of value akin to distance or weight, serves as a bridge connecting the present to the future.

The concept of price stability, characterized by minimal or non-existent price fluctuations, is a concern that transcends economic sectors and is standardized across all areas. Conversely, the actions of economic agents, responsive to inflation or deflation, play a pivotal role in shaping the trajectory of inflation. Individuals, cognizant of the monetary illusion spawned by inflation, endeavor to safeguard their real cash balances, driven by the imperative to maintain their purchasing power in real terms. As we grapple with these dynamics, the profound influence of economic subjects on inflation’s evolution becomes increasingly evident.

In the realm of economics, monetary illusion manifests when individuals focus on the nominal value of money rather than its real value. This misconception leads to a conflation of money with its purchasing power or a confusion between money and wealth. Some erroneously attribute intrinsic value to money, whereas its actual worth stems from its capacity to be exchanged for goods (purchasing power) or to settle tax obligations. The extreme form of this illusion, verging on pathology, propels states toward inflation or hyperinflation through the unrestrained use of the “printing press”. In a broader sense, the term “moneymaking” extends to any creation of fiduciary money at the discretion of a central agency, like a central bank, irrespective of the medium employed, as the process is entirely virtual and computerized. Circumlocutions are employed to veil the arbitrary and inflationary nature of this process.

Central banks assume the responsibility of curbing inflation by raising interest rates and averting deflation by lowering them, constituting a counter-cyclical policy. The aim is to mitigate the fluctuations in the economic cycle, fostering greater stability. Economic conditions have been challenging for several years, particularly within the Eurozone. Inflation, with its capacity to alleviate the burden of debts and fixed costs, may even incentivize households to increase spending and stimulate economic activity. Conversely, maintaining price stability could have a depressive impact, aligning with austerity policies pursued by governments zealous about balancing public finances.

Sustaining a measure over time without the risk of a bank run or deposit outflow is crucial for maintaining the stability of the financial system. To avert such risks, governments must initiate the transition to a fully electronic currency, eliminating the option of holding money in the form of banknotes outside the banking system. Additionally, public expenditure is typically funded through borrowing or taxation. A plausible scenario involves the government directly or indirectly creating money to finance public debt. However, this approach becomes unfeasible if the currency is tied to a standard like gold, as it renders the currency independent of government policy. Historical instances of the gold standard attest to its constraints on the power of monetary authorities.

In the Eurozone, several countries, including Germany, Spain, and Belgium, have experienced inflation rates on an upward trajectory for over eight months. Meanwhile, Italy, Portugal, and Greece still grapple with inflation rates below the desired threshold. It seems that QE in the EU was merely another step in the ongoing policy landscape. The ECB has previously attempted to manipulate interest rates with limited visible impact. In response, national central banks in various Eurozone countries express the hope that inflation rates across nations will eventually converge. By establishing a unified rate for the entire European region, they believe they are effectively fulfilling their responsibilities. Notably, key European central bankers assert that disparate inflation rates within Europe are essentially not within their purview, considering the Eurozone as a cohesive entity.

The ECB has previously adhered to conservative methods within the confines of its statutes, a stance that has garnered enthusiasm from various national central banks. However, this zeal stands in stark contrast to the sluggishness of the European economy. Yet, individual countries face a perilous state of inaction. Spain, for instance, finds itself ensnared in exceptionally low interest rates and elevated inflation. The consequence of the ECB’s policy is an exacerbation of inflation in countries already grappling with high inflation, while simultaneously stifling those where inflation remains low. Spanish authorities are acutely aware that failing to seize this opportunity to react could give rise to a specious speculative bubble fueled by debt, akin to the early 21st-century bubble that ultimately burst.

Conversely, it appears that the transmission mechanism of monetary policy is either faltering or, at the very least, stalled. The transmission mechanism signifies that changes in the key rate should have a broader impact on the entire economy, influencing inflation rates. However, banks exhibit reluctance to lend to the private sector, a stance influenced by recent stress tests and rules instituted in 2010. The unfavorable position for European growth compels banks to divert their focus away from the private sector. Importantly, these challenges persist even in the context of the ECB’s quantitative easing policy. Despite this, some voices advocate for further action by the ECB, dismissing the benefits accrued from recent years as insignificant.

Unnoticed unnecessary risk-taking should be scrutinized, with due consideration for the potential risks associated with extending such policies, as evidenced by the example set by the United States. The dangers of distorting price mechanisms and reverting to precarious situations must loom as a cautionary specter to prevent a recurrence of past pitfalls.

Moreover, the ECB faces a complex dilemma. While it could contemplate raising interest rates to combat inflation in countries like Germany, Spain, and Belgium, such a move may not be beneficial for Greece and could stifle economic growth. The strain on government budgets, already stretched thin, would further intensify due to increased interest charges, a critical distinction that cannot be overlooked.

The reality is that the ECB finds itself in a challenging position. Central bankers generally prefer grappling with inflation rather than deflation, following a historical narrative common to all currencies, and the euro is no exception. Paradoxically, this situation presents lucrative investment opportunities. Countries like Germany are currently experiencing a real estate boom that eluded them a decade and a half ago when interest rates were high. Many other eurozone governments, burdened with substantial debt, are content to witness inflation eroding their debt while the ECB maintains low interest rates.

Examining government bond yields reveals an interesting dynamic. The interest rates governments pay to borrow money are exceptionally low when adjusted for the current inflation rate. However, investors buying government bonds incur losses, while governments benefit from borrowing at rates adjusted for inflation. As long as this trend persists, governments will likely embrace high inflation and low interest rates, contributing to the expansion of an economic bubble reminiscent of less than two decades ago.

Yet, the trajectory may change when inflation becomes unmanageable in economically robust countries or when an increase in interest rates poses challenges for struggling economies. At that juncture, countries may find the need to reclaim control over their monetary policies, a prospect that could deliver a severe blow to the unity of the European Union. Vigilance over upcoming inflation statistics and the ECB’s interest rates is paramount, as EU countries navigate the intricate path ahead.

In the context of the European Union, many voices have expressed concerns about the appropriateness of a particular arrangement, given its potential to lead to economic and financial turmoil across Eurozone countries. Over the years, persistent deficits have accumulated, making the proposed QE program incompatible with any genuine or hypothetical efforts to reduce these deficits.

The concept of an EQ program involves the ECB engaging in sovereign debt buy-backs. This strategic move not only grants the ECB increased lending power to stimulate the economy but also alleviates the financial strain on certain struggling governments. It provides these governments with a broader strategic maneuvering space.

In response to this scenario, some emerging countries are pointing fingers at their central banks, attributing the financial setbacks to alleged fraudulent practices, particularly as they grapple with substantial losses under these circumstances.

Moreover, a crucial prerequisite for exploring this solution seems to be a decline in interest rates. For instance, if one repays a loan at a 7% interest rate by borrowing at 4%, and subsequently pays off the new loan at 4% with funds borrowed at 1.5%, it creates an illusion of financial relief. However, this pattern relies on perpetually obtaining lower interest rates with each subsequent borrowing, fostering a cycle of optimistic expectations. Conversely, should interest rates rise, it becomes evident that this optimistic cycle rapidly collides with a harsh reality.

Therefore, the primary objective of central bank actions is singular: preventing a surge in interest rates to sustain economic growth. This brings European countries to a crossroads where they must reevaluate their public finances. After years of incentivized spending, significant imbalances have surfaced, necessitating a reorganization. The challenge lies in the fact that austerity budgetary policies, vital for rectifying the fiscal situation, directly contradict the objectives of the EQ program, potentially nullifying its intended stimulative effects.

In addition to the aforementioned considerations, another practical concern arises from the fact that the debts of the Eurozone are distributed among all its member countries. Consequently, complications arise when determining which securities from specific countries may be subject to acquisition. This issue is further complicated by the political commitments within the Eurozone, especially among countries with vastly different economic conditions. Even the mere announcement of an EQ could have adverse effects, as it raises questions about whether this is a genuine effort to address the underlying issues or merely a temporary measure to postpone facing reality.

The challenging scenario is compounded by the fact that many EU countries are grappling with various issues today, with one of the most significant being the critical state of their monetary conditions. Despite the ECB accommodative policies, including near-zero interest rates, the money supply growth remains nearly stagnant. This stagnation indicates that the traditional spread mechanism of monetary policy is ineffective. Banks, in the wake of innovative regulations and stress tests, have become cautious about lending to the private sector. The combination of sluggish growth and pessimistic outlooks hinders their willingness to extend credit, as they are more inclined to bolster their profit margins in the markets and provide risk-free options to other entities. This complex situation underscores the multifaceted challenges faced by the Eurozone in fostering a robust economic environment.

Emerging countries’ central banks find themselves compelled to exchange the efforts of their citizens and their countries’ products for debt denominated in specific currencies like the US dollar or euro. While such an arrangement might be acceptable if the debt offered attractive benefits, such as favorable interest rates, the reality is quite the opposite, given the currently negligible rates. To invigorate economic conditions, there’s a pressing need for more robust monetary solutions, encompassing both innovative market practices and lending approaches, as opposed to heavy reliance on central bank policies.

This realization underscores the necessity for a fresh monetary model – one that relies less on central bank interventions and instead embraces inventive market-driven strategies to fuel economic growth. After a prolonged period where deflation has dominated, the upcoming year is poised to mark a significant shift with the resurgence of inflation and its accompanying challenges. These challenges encompass a rise in unemployment rates, diminished purchasing power, and the ensuing stagnation in tax collection, leading to budgetary losses.

As we navigate this transition, there arises a critical imperative to pivot toward monetary discipline. This shift should prioritize reducing public debt without resorting to repeated QE measures or borrowing to service past debts. By doing so, there is an opportunity to establish a more sustainable and resilient economic framework, mitigating the adverse impacts of inflation and fostering long-term financial stability.

This article is part of the academic publication Dividing by Zero by Ana Nives Radovic, Global Knowledge 2018

Prethodno je cjenovni maksimum sa više od 1.000 dolara po digitalnom novčiću dostignut posljednjeg dana novembra 2013. godine, nakon čega je dugo stagnirao, a onda u vremenima prividnog oporavka u širim tržišnim krugovima gubio popularnost, a zbog manjka tražnje i vrijednost. Neposredno pred početak ove godine bitcoin je dostigao i istorijski najviši iznos ukupne tržišne kapitalizacije, premašivši 16,1 milijardu dolara.

Prethodno je cjenovni maksimum sa više od 1.000 dolara po digitalnom novčiću dostignut posljednjeg dana novembra 2013. godine, nakon čega je dugo stagnirao, a onda u vremenima prividnog oporavka u širim tržišnim krugovima gubio popularnost, a zbog manjka tražnje i vrijednost. Neposredno pred početak ove godine bitcoin je dostigao i istorijski najviši iznos ukupne tržišne kapitalizacije, premašivši 16,1 milijardu dolara.

Sve što je Apple predstavio od jeseni 2014. do danas, iako uz mnoštvo revolucionarnih i na drugim uređajima neviđenih pojedinosti, na ukupnom planu poslije toliko vremena počinje da liči na prilično sporo uvođenje inovacija i ponavljanje već viđenog. Identično kućište modela iPhonea 6, 6s i 7, odnosno njihovih Plus verzija čini da korisnici, čak i oni koji svake godine kupuju novi uređaj, s nestrpljenjem čekaju nešto novo. To bi svakako moglo uslijediti, budući da Apple ovoga puta na drugačiji način pristupa cijeloj stvari, a interesantan podatak je da je veliko interesovanje za Jet Black boju “sedmica” pokazalo šta su zapravo preferencije korisnika.

Sve što je Apple predstavio od jeseni 2014. do danas, iako uz mnoštvo revolucionarnih i na drugim uređajima neviđenih pojedinosti, na ukupnom planu poslije toliko vremena počinje da liči na prilično sporo uvođenje inovacija i ponavljanje već viđenog. Identično kućište modela iPhonea 6, 6s i 7, odnosno njihovih Plus verzija čini da korisnici, čak i oni koji svake godine kupuju novi uređaj, s nestrpljenjem čekaju nešto novo. To bi svakako moglo uslijediti, budući da Apple ovoga puta na drugačiji način pristupa cijeloj stvari, a interesantan podatak je da je veliko interesovanje za Jet Black boju “sedmica” pokazalo šta su zapravo preferencije korisnika.

Vrijeme nakon velike godišnje Appleove konferencije protiče u sabiranju utisaka. Novi iOS i macOS instalirani su na većini uređaja za koje je podrška predviđena, uočavaju se sitni propusti, a kompanija manjim ažuriranjima nastoji da koriguje sve kako bi iskustvo iOS-a 10 bilo perfektno.

Vrijeme nakon velike godišnje Appleove konferencije protiče u sabiranju utisaka. Novi iOS i macOS instalirani su na većini uređaja za koje je podrška predviđena, uočavaju se sitni propusti, a kompanija manjim ažuriranjima nastoji da koriguje sve kako bi iskustvo iOS-a 10 bilo perfektno.

S obzirom na to da je broj korisnika iOS uređaja danas veći nego ikad nije iznenađujuće što je prvog dana dostupnosti desete verzije širem krugu korisnika interesovanje bilo toliko da download skoro da i nije bio moguć iz prvog puta. Ipak, nakon što smo preuzeli “desetku” i juče vas informisali o najažnijim promjenama, razgledanjem promjena nailazili smo na sitnice unutar Settings menija koje će, nesumnjivo, mnogima biti od koristi. Najuočljivija promjena svakako je uvođenje opcije otključavanja uređaja preko Home tastera.

S obzirom na to da je broj korisnika iOS uređaja danas veći nego ikad nije iznenađujuće što je prvog dana dostupnosti desete verzije širem krugu korisnika interesovanje bilo toliko da download skoro da i nije bio moguć iz prvog puta. Ipak, nakon što smo preuzeli “desetku” i juče vas informisali o najažnijim promjenama, razgledanjem promjena nailazili smo na sitnice unutar Settings menija koje će, nesumnjivo, mnogima biti od koristi. Najuočljivija promjena svakako je uvođenje opcije otključavanja uređaja preko Home tastera.

Ažuriranje na iOS 10 je za sve kompatibilne uređaje dostupno preko iTunes aplikacije ili unutar Settings menija brajući General – Software Update. Kao i kada je riječ o svim većim ažuriranjima za preuzimanje je potrebno nekoliko minuta. Sinoć je, međutim, zbog velike tražnje, bilo nemoguće preuzeti update iz prvog puta za većinu uređaja.

Ažuriranje na iOS 10 je za sve kompatibilne uređaje dostupno preko iTunes aplikacije ili unutar Settings menija brajući General – Software Update. Kao i kada je riječ o svim većim ažuriranjima za preuzimanje je potrebno nekoliko minuta. Sinoć je, međutim, zbog velike tražnje, bilo nemoguće preuzeti update iz prvog puta za većinu uređaja.

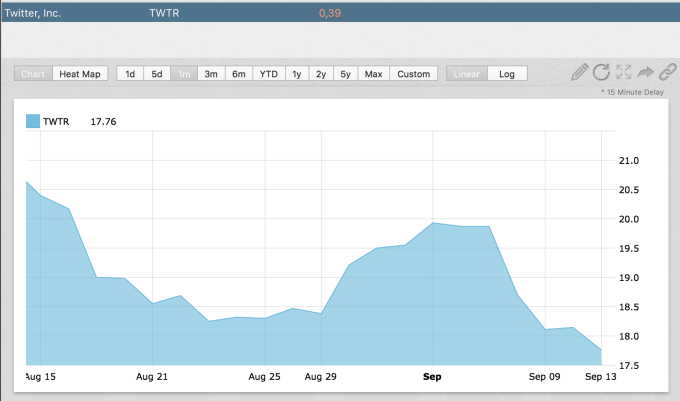

Podaci o rastu već neko vrijeme stagniraju, uz zabilježenih svega jedan odsto u odnosu na isti prošlogodišnji period, što ovu mrežu čini znatno udaljenom od njenog ključnog konkurenta, Facebooka, budući da je gubitak u navedenom periodu iznosio 107 miliona dolara.

Podaci o rastu već neko vrijeme stagniraju, uz zabilježenih svega jedan odsto u odnosu na isti prošlogodišnji period, što ovu mrežu čini znatno udaljenom od njenog ključnog konkurenta, Facebooka, budući da je gubitak u navedenom periodu iznosio 107 miliona dolara.

Appleove septembarske konferencije posljednjih nekoliko godina donose druga- čije koncipiran pristup predstavljanju iPhonea nove generacije, koji, shodno najavi, može donijeti manje ili više promjena, ali uvijek se završe jednim zaključkom – da smo vidjeli najbolji uređaj ove vrste do sada. Glasine uoči konferencije ukazivale su na uređaj bez previše inovacija, zbog čega se čak nagađalo i da se uređaj ne- će zvati iPhone 7, nego iPhone 6 SE (Special Edition), kako bi velika promjena bila ostavljena za barednu godinu, kada će iPhone obilježiti deceniju od prvog pojavljivanja na tržištu.

Appleove septembarske konferencije posljednjih nekoliko godina donose druga- čije koncipiran pristup predstavljanju iPhonea nove generacije, koji, shodno najavi, može donijeti manje ili više promjena, ali uvijek se završe jednim zaključkom – da smo vidjeli najbolji uređaj ove vrste do sada. Glasine uoči konferencije ukazivale su na uređaj bez previše inovacija, zbog čega se čak nagađalo i da se uređaj ne- će zvati iPhone 7, nego iPhone 6 SE (Special Edition), kako bi velika promjena bila ostavljena za barednu godinu, kada će iPhone obilježiti deceniju od prvog pojavljivanja na tržištu. Program kvantitativnog popuštanja načelno obuhvata izuzetno moćan paket mjera koje su uveliko premašile očekivanja tržišta, no način na koji sistem doslovno sam sebe otkupljuje imovinu da bi tržištima podigao vrijednost zapravo negativno utiče na sve pokušaje promjena, jer prije svega odlaže ekonomske reforme u pojedinim evropskim zemljama, čak i tamo gdje postoje naznake privrednog rasta.

Program kvantitativnog popuštanja načelno obuhvata izuzetno moćan paket mjera koje su uveliko premašile očekivanja tržišta, no način na koji sistem doslovno sam sebe otkupljuje imovinu da bi tržištima podigao vrijednost zapravo negativno utiče na sve pokušaje promjena, jer prije svega odlaže ekonomske reforme u pojedinim evropskim zemljama, čak i tamo gdje postoje naznake privrednog rasta. Sve veći broj naučnih studija ukazalo je na neraskidive veze između igranja igara i produktivnosti u učenju i poslovanju, a naročito ostvarivanju boljih rezultata tamo gdje je potreban takmičarski duh.

Sve veći broj naučnih studija ukazalo je na neraskidive veze između igranja igara i produktivnosti u učenju i poslovanju, a naročito ostvarivanju boljih rezultata tamo gdje je potreban takmičarski duh.

Umjesto promocije dostignuća zemlje u razvoju, veliki sportski događaj prilika je u kojoj su se jasnije nego ikad vidjele sve ranjivosti privrede ove zemlje – krizni talas, koji je naišao nešto kasnije nego u razvijenim zemljama, teško je narušio godinama teško dostizani balans, stopa nezaposlenosti je porasla, inflacija stvara dodatni pritisak, a sve ovo prate politički skandali zbog kojih se odlaže mogućnost pronalaženja institucionalnog rješenja ovih gorućih problema.

Umjesto promocije dostignuća zemlje u razvoju, veliki sportski događaj prilika je u kojoj su se jasnije nego ikad vidjele sve ranjivosti privrede ove zemlje – krizni talas, koji je naišao nešto kasnije nego u razvijenim zemljama, teško je narušio godinama teško dostizani balans, stopa nezaposlenosti je porasla, inflacija stvara dodatni pritisak, a sve ovo prate politički skandali zbog kojih se odlaže mogućnost pronalaženja institucionalnog rješenja ovih gorućih problema. I zaista, ritam ove numere one koji ne razumiju riječi odaljava od pomisli da je u pitanju pjesma sa jednim od najtužnijih i najdepresivnijih tekstova, na isti način na koji nepoznavanje specifičnosti neke pojave odvraća neupućene od suštine problema, poput onog koji danas postoji u brazilskoj ekonomij.

I zaista, ritam ove numere one koji ne razumiju riječi odaljava od pomisli da je u pitanju pjesma sa jednim od najtužnijih i najdepresivnijih tekstova, na isti način na koji nepoznavanje specifičnosti neke pojave odvraća neupućene od suštine problema, poput onog koji danas postoji u brazilskoj ekonomij. Žensko preduzetništvo u Crnoj Gori staro je koliko i čitavo društvo, jer su, naročito u vremenima davnih bitaka i ratova mnoga poljoprivredna gazdinstva preuzimale žene, čineći to u ime porodice kojoj pripadaju.

Žensko preduzetništvo u Crnoj Gori staro je koliko i čitavo društvo, jer su, naročito u vremenima davnih bitaka i ratova mnoga poljoprivredna gazdinstva preuzimale žene, čineći to u ime porodice kojoj pripadaju.

Da bi se u zemljama eurozone podstakao rast bile su neophodne mjere Evropske centralne banke koje bi odražavale aktivniji pristup monetarnoj politici. U nedostatku takvih konkretnih akcija, prije pokretanja programa kvantitativnog popuštanja, ali i nakon njega reakcije širom Evrope odražavale su osudu takozvanog ekonomizma, a bile su praćene predlozima o napuštanju eura, odbijajući pritom da se prikriju posljedice koje bi bile prilično teške, veoma rizične i same sebi nedovoljne.

Da bi se u zemljama eurozone podstakao rast bile su neophodne mjere Evropske centralne banke koje bi odražavale aktivniji pristup monetarnoj politici. U nedostatku takvih konkretnih akcija, prije pokretanja programa kvantitativnog popuštanja, ali i nakon njega reakcije širom Evrope odražavale su osudu takozvanog ekonomizma, a bile su praćene predlozima o napuštanju eura, odbijajući pritom da se prikriju posljedice koje bi bile prilično teške, veoma rizične i same sebi nedovoljne.

Promjena vrijednosti Libora, koji predstavlja referentnu kamatnu stopu po kojoj banke jedna drugoj pozajmljuju sredstva još u vrijeme promovisanja ove kreditne linije najavljivala je rast švajcarskog franka, na osnovu čega je banka znala koliko riozičan kreditni proizvod nudi.

Promjena vrijednosti Libora, koji predstavlja referentnu kamatnu stopu po kojoj banke jedna drugoj pozajmljuju sredstva još u vrijeme promovisanja ove kreditne linije najavljivala je rast švajcarskog franka, na osnovu čega je banka znala koliko riozičan kreditni proizvod nudi.

Uz rastuću zastupljenost digitalnog novca u plaćanjima, ali i u portfolijima ulagača otvoren je prostor za unapređenje elektonskih transakcija i to ne samo u pogledu onoga što krajnji korisnik na ovaj način dobija, već i po pitanju tehničke podrške ovim aktivnostima, za šta se, sa blockchaina otišlo na viši nivo – Ethereum.

Uz rastuću zastupljenost digitalnog novca u plaćanjima, ali i u portfolijima ulagača otvoren je prostor za unapređenje elektonskih transakcija i to ne samo u pogledu onoga što krajnji korisnik na ovaj način dobija, već i po pitanju tehničke podrške ovim aktivnostima, za šta se, sa blockchaina otišlo na viši nivo – Ethereum.

Slika valutnog tržišta nakon izglasavanja istupanja Velike Britanije iz EU pokazala je da se zbog bojazni od kraha valuta svih subjekata upućenih na saradnju sa Londonom, kapital naglo počeo seliti ka kriptovalutama, zbog čega je u referendumskoj noći vrijednost bitcoina naglo porasla.

Slika valutnog tržišta nakon izglasavanja istupanja Velike Britanije iz EU pokazala je da se zbog bojazni od kraha valuta svih subjekata upućenih na saradnju sa Londonom, kapital naglo počeo seliti ka kriptovalutama, zbog čega je u referendumskoj noći vrijednost bitcoina naglo porasla.

Studija koju je naručila kompanija Visa, prema kojoj je upotreba elektronskih načina plaćanja, među kojima su kreditne, debitne i pripejd kartice, uvećala BDP analiziranih ekonomija 70 zemalja za 296 milijardi dolara, bila je povod za razgovor sa generalnom direktorkom kompanije Visa za region CISSEE Mandy Lamb.

Studija koju je naručila kompanija Visa, prema kojoj je upotreba elektronskih načina plaćanja, među kojima su kreditne, debitne i pripejd kartice, uvećala BDP analiziranih ekonomija 70 zemalja za 296 milijardi dolara, bila je povod za razgovor sa generalnom direktorkom kompanije Visa za region CISSEE Mandy Lamb.

Kontroverzni milijarder Donald Tramp kandidat je Republikanske stranke na američkim predsjedničkim izborima u novembru, dok veće šanse da postane njegov demokratski rival ima državna sekretarka Hilari Klinton.

Kontroverzni milijarder Donald Tramp kandidat je Republikanske stranke na američkim predsjedničkim izborima u novembru, dok veće šanse da postane njegov demokratski rival ima državna sekretarka Hilari Klinton.

Razliku između načina na koji se prema pitanjima iz oblasti monetarne politike odnose predstavnici dviju vodećih partija najmoćnije svjetske ekonomije, američka Demokratska i Republikanska stranka, najjednostavnije je uočiti na promjeni pristupa u praksi aktuelne predsjednice Federalnih rezervi, demokrate Dženet Jelen i njenog prethodnika republikanca Bena Bernankea.

Razliku između načina na koji se prema pitanjima iz oblasti monetarne politike odnose predstavnici dviju vodećih partija najmoćnije svjetske ekonomije, američka Demokratska i Republikanska stranka, najjednostavnije je uočiti na promjeni pristupa u praksi aktuelne predsjednice Federalnih rezervi, demokrate Dženet Jelen i njenog prethodnika republikanca Bena Bernankea. Zaduživanje, nastalo kao tekovina savremenog društva, zabrinjava nacionalne manje nego što bi trebalo, budući da se udio duga u BDP-u mahom samo povećava, jer se i dalje ulazi u nove kreditne aranžmane.

Zaduživanje, nastalo kao tekovina savremenog društva, zabrinjava nacionalne manje nego što bi trebalo, budući da se udio duga u BDP-u mahom samo povećava, jer se i dalje ulazi u nove kreditne aranžmane. Stav dominantne većine bio je da strogoća i kritike “ubijaju u pojam” pojedinca i tjeraju ga da odustane, u manjini smo bile tek koleginica i ja koje smo ocijenile da ništa ne pomaže pojedincu da ojača i ispolji stvarno interesovanje za neku oblast ako sam sebe ne natjera da pređe preko poraza.

Stav dominantne većine bio je da strogoća i kritike “ubijaju u pojam” pojedinca i tjeraju ga da odustane, u manjini smo bile tek koleginica i ja koje smo ocijenile da ništa ne pomaže pojedincu da ojača i ispolji stvarno interesovanje za neku oblast ako sam sebe ne natjera da pređe preko poraza. Velike i moćne, za čije zvaničnike se takođe vezuje ovaj skandal, navikle su na različite unutrašnje i spoljne potrese, pa ni ovoga puta nijesu toliko potrešene koliko male, među kojima najviše Island, gdje je funkcija premijera Sigmundura Davida Gunlaugsona dovedena u pitanje zbog navodnog konflikta interesa.

Velike i moćne, za čije zvaničnike se takođe vezuje ovaj skandal, navikle su na različite unutrašnje i spoljne potrese, pa ni ovoga puta nijesu toliko potrešene koliko male, među kojima najviše Island, gdje je funkcija premijera Sigmundura Davida Gunlaugsona dovedena u pitanje zbog navodnog konflikta interesa.

Odluka Evropske centralne banke da ovog mjeseca omogući novi paket mjera prouzrokovana je potrebom za povećanjem monetarne ekspanzije u cilju stimulisanja rasta stope inflacije do željena dva odsto, koju već godinama ne uspijeva da dostigne, već se, naprotiv, iz kvartala u kvartal bori da spriječi deflaciju.

Odluka Evropske centralne banke da ovog mjeseca omogući novi paket mjera prouzrokovana je potrebom za povećanjem monetarne ekspanzije u cilju stimulisanja rasta stope inflacije do željena dva odsto, koju već godinama ne uspijeva da dostigne, već se, naprotiv, iz kvartala u kvartal bori da spriječi deflaciju. Nekoliko godina kasnije ispostavilo se da su bogatstva naizgled obične ledene zemlje poslužila kao pokretač rasta američke privrede. Vijek i po kasnije u najmoćnijoj svjetskoj privredi vlasnik jedne osrednje naftne kompanije danas je u dugovima koji premašuju 1,3 milijardu dolara – poređenja radi, oko polovine javnog duga Crne Gore.

Nekoliko godina kasnije ispostavilo se da su bogatstva naizgled obične ledene zemlje poslužila kao pokretač rasta američke privrede. Vijek i po kasnije u najmoćnijoj svjetskoj privredi vlasnik jedne osrednje naftne kompanije danas je u dugovima koji premašuju 1,3 milijardu dolara – poređenja radi, oko polovine javnog duga Crne Gore.

Odnosi američkog dolara i azijskih valuta, cijene na robnim berzama i nivo tražnje za sirovinama ne daju nikakve razloge za optimizam onima koji su se u ovoj godini nadali početku globalnog oporavka.

Odnosi američkog dolara i azijskih valuta, cijene na robnim berzama i nivo tražnje za sirovinama ne daju nikakve razloge za optimizam onima koji su se u ovoj godini nadali početku globalnog oporavka.

Potez sam po sebi nije od naročite koristi za bankarstvo, jer je prednost kriptovaluta upravo u jednostavnosti plaćanja, što ovdje, međutim, nije primarna funkcija.

Potez sam po sebi nije od naročite koristi za bankarstvo, jer je prednost kriptovaluta upravo u jednostavnosti plaćanja, što ovdje, međutim, nije primarna funkcija. Ipak, heterogenost ekonomskih politika nije jedino što u ovom procesu stvara prepreku, budući da, kada se poseže za nekom mjerom, uvijek postoje opravdanja da je podrže i zemlje kojima nesumnjivo nanosi štetu, a prošlosedmični potez prvi put pokazao je da postoji kakav-takav kapacitet evropskih institucija i to upravo ECB, od koje se to, ma koliko ironično zvučalo, najmanje očekivala spremnost da ode korak dalje od onoga čemu se bilo ko nadao.

Ipak, heterogenost ekonomskih politika nije jedino što u ovom procesu stvara prepreku, budući da, kada se poseže za nekom mjerom, uvijek postoje opravdanja da je podrže i zemlje kojima nesumnjivo nanosi štetu, a prošlosedmični potez prvi put pokazao je da postoji kakav-takav kapacitet evropskih institucija i to upravo ECB, od koje se to, ma koliko ironično zvučalo, najmanje očekivala spremnost da ode korak dalje od onoga čemu se bilo ko nadao.

Od finansijske krize iz 2008. godine se mnogi subjekti još oporavljaju, dok novi talas nailazi, što je uočljivo kada se istovremeno posmatraju psihologija ulagača i taktike investicionih menadžera.

Od finansijske krize iz 2008. godine se mnogi subjekti još oporavljaju, dok novi talas nailazi, što je uočljivo kada se istovremeno posmatraju psihologija ulagača i taktike investicionih menadžera.