Obeshrabrujući rezultati poslovanja društvene mreže Twitter razlog su očekivanja da bi kompanija uskoro trebalo da bude predmet akvizicije neke velike tehnološke kompanije, uprkos činjenici da takve okolnosti nijesu predviđene da budu tema ovosedmičnog sastanka borda direktora.

Podaci o rastu već neko vrijeme stagniraju, uz zabilježenih svega jedan odsto u odnosu na isti prošlogodišnji period, što ovu mrežu čini znatno udaljenom od njenog ključnog konkurenta, Facebooka, budući da je gubitak u navedenom periodu iznosio 107 miliona dolara.

Podaci o rastu već neko vrijeme stagniraju, uz zabilježenih svega jedan odsto u odnosu na isti prošlogodišnji period, što ovu mrežu čini znatno udaljenom od njenog ključnog konkurenta, Facebooka, budući da je gubitak u navedenom periodu iznosio 107 miliona dolara.

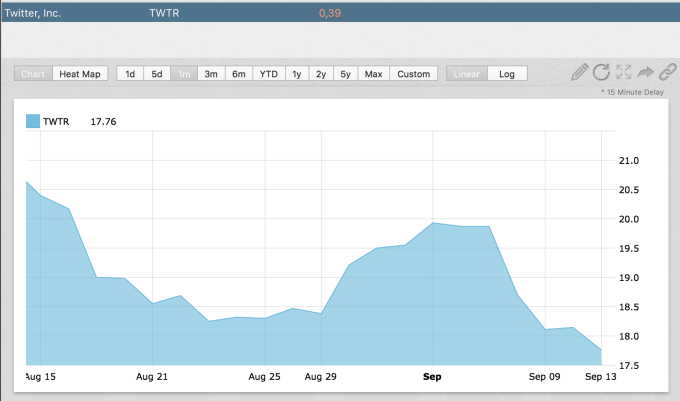

Ovo su okolnosti koje najviše zabrinjavaju vlasnike akcija Twittera, koje sada vrijede tek nešto iznad 17 dolara, sa skoro 70, koliko su iznosile u vremenu procvata ove mreže.

Iako su čak i u vrijeme objavljivanja loših podataka iz finansijskih izvještaja cijene akcija Twittera jedno vrijeme rasle, što je bilo zasnovano na optimizmu da bi, poput poslovne mreže LinkedIn, koju je ovog ljeta kupio Microsoft i Twitter mogao biti kupljen, odsustvo otvorene ponude izazvalo je suprotan efekat.

Nagle promjene vrijednosti akcija

Sa 15,77 dolara, što je najniža cijena akcija Twittera od njegovog izlaska na berzu, za manje od tri sedmice njihova vrijednost uvećana je za trećinu, no otkako je optimizam splasnuo sve je krenulo nizbrdo. Samo od petka do zatvaranja tržišta u ponedjeljak akcije Twittera izgubile su šest odsto vrijednosti, da bi silazni trend bio nastavljen i u utorak.

Rast prihoda Twittera načelno je počeo da se smanjuje otkako je kompanija na jesen 2013. godine objavila inicijalnu javnu ponudu, a na osnovu objavljenog posljednjeg izvještaja ovaj rast umanjen je čak 25 odsto u odnosu na prošlu godinu. Predstavnici kompanije saopštili su mreži CNBC da “nije bilo otvorenih ponuda” i da sada istražuju mogućnosti.

Sudbina koja je upravo zadesila mikroblog sa logom ptičice u velikoj mjeri podsjeća na onu koja je prethodnih godina pratila kompaniju Yahoo, koju je nedavno kupio Verizon za pet milijardi dolara, što je iznos koji prilično tužno izgleda naspram 125 milijardi dolara, koliko je Yahoo ne toliko davno vrijedio.

Od trenutka kada je Verizon preuzeo Yahoo, ulagači na tržištu kapitala, koji se fokusiraju na akcije tehnoloških kompanija očekuju da bi Twitter mogao da bude sljedeći na meti akvizicionih predatora.

Bez plana za budućnost

Otkako je kompanija Microsoft preuzela poslovnu mrežu LinkedIn, cijena Twitterovih akcija porasla je čak 14 odsto, a dodatnih šest odsto rasta cijene uslijedilo je nakon što je nekadašnji direktor kompanije Iven Vilijams u izjavi za Bloomberg naveo da uprava treba da razmotri dobre opcije, što je protumačeno kao postojanje otvorenih ponuda za kupovinu ove društvene mreže.

Pregovori o akviziciji postali su sve učestaliji, budući da Twitter već duže vrijeme stagnira i ne donosi profit. Postaje sve više očigledno da u kompaniji ne postoji jasan plan budućeg poslovanja, zbog čega su aktuelni menadžment i bord sada u fazi razmatranja šta bi ovaj mikroblogerski servis trebalo da predstavlja na tržištu. Najzastupljenije mišljenje u javnosti je da bi Twitter trebalo da se fokusira na to da bude prvi izvor vijesti za milijarde ljudi koji žele da u trenutku znaju sve o svemu.

Kom može da bude kupac

Na osnovu informacija koje je nedavno objavio Recode, čelnici kompanije trebalo bi da na sastanku zakazanom za sjutra razmatraju budućnost Twittera kao samostalne kompanije. Iako je samostalno poslovanje ono što u kompaniji žele, biće doslovno nemoguće ne dotaći se teme o prodaji, što svakako ne bi bio prvi put. Navode da postoje planovi o kupovini Twittera nedavno je demantovao medijski gigant News Corp Ruperta Mardoka.

Ostaje otvoreno pitanje ko bi mogao biti zainteresovan za Twitter. Ukoliko uzmemo u obzir da su četiri važna igrača u tehnološkom svijetu Apple, Google, Facebook i Microsoft, sistemom eliminacije posljednja dva otpadaju. Facebook je, pored velikog broja startapova za koje nije žalio novac, kupio mrežu za dijeljenje fotografija Instagram i komunikacionu aplikaciju sa potpunom enkripcijom sadržaja WhatsApp, dok je Microsoftovo osvajanje LinkedIna jedna od najvažnijih akvizicija u ovoj godini, nakon što je kompanija počela da mijenja kurs, uvidjevši da se kupovinom Nokije nije proslavila.

U igri ostaju Apple i Google, oba servisa s ogromnim raspoloživim sredstvima, prilično ujednačenim šansama i sasvim različitim interesima. Baza od 300 miliona korisnika Twittera kompaniji Google bi mogla predstavljati veliku pomoć u borbi sa Facebookom, budući da servis Google+ nikada nije dostigao ciljani broj aktivnih korisnika, niti željeni značaj, uprkos činjenici da današnji Alphabet, pod čijim okriljem posluju svi Googleovi servisi, integriše najraznovrsniju ponudu, a sve to na najrasprostranjenijem mobilnom operativnom sistemu Androidu.

Očekivana tržišna vrijednost

Pronalaženje kupca za Twitter bi, zbog njegove relativno visoke cijene moglo da bude otežano, no to je u početku važilo i za Yahoo. Ipak, Microsoft je za LinkedIn izdvojio 26 milijardi dolara, zbog čega se očekuje da bi prodajna cijena Twittera najvjerovatnije mogla da iznosi oko 18 milijardi. Ovo bi značilo da bi u kompaniji mogli da uslijede još oštriji rezovi i mjere štednje, koje bi uključivale i masovna otpuštanja.

Sa druge strane, otvorilo bi se i pitanje racionalnijeg poslovanja. Oglašivački prostor na Twitteru višestruko je skuplji od onoga koji omogućava Facebook i to povezan sa Instagramom, na kojima oglase za nekoliko dolara vide desetine hiljada korisnika na targetiranim tržištima. Za isti novac “lajk” ili “retweet” objave na Twitteru košta i po nekoliko dolara na malim tržištima, što svakako neće biti izbor onih koji žele da racionalno raspolažu sredstvima namijenjenim marketingu.

Lošim marketingom bi se u suštini i mogli nazvati svi Twitterovi poslovni poduhvati od novembra 2013. do danas. Izlazak na berzu, odnosno način na koji je to izvedeno, mnogi smatraju ogromnim promašajem. IPO je objavljen pompezno, vodeći svjetski mediji dizali su ovaj čin u nebo i uslovili ogromno interesovanje, a zakon ponude i tražnje uslovio je da cijena već prvih dana počne naglo da raste. Nedugo potom stvari su počele da se vraćaju na mjesto, a vrijednost Twittera da se pomjera ka onome što joj stvarne tržišne osnove omogućavaju. Prije svega, riječ je o servisu koji dominantan dio prihoda ostvaruje od prodaje oglašivačkog prostora.

Nije svaki IPO u IT svijetu isti

Poređenjem IPO-a kineskog giganta online trgovine, kompanije Alibaba i Twittera postaje još jasnije zbog čega je uvijek isplativije vjerovati onome kome vjeruje najšira baza korisnika. Primjera radi, ako je potrošač sa prosječnim primanjima i sa nevelikim iskustvom u online plaćanju spreman da ukuca broj platne kartice i naruči nešto preko Aliexpressa, a sa druge strane kompanija sa stabilnim prihodima smatra skupim da se oglašava na Twitteru jasno je zbog čega im se u međuvremenu i berzanska pozicija ovako iskristalisala.

Istorija berzanskog trgovanja od nastanka do danas pokazuje da su povjerenje kupaca i spremnost da se plati usko vezani za dugoročnu stabilnost kompanije, te da su sve suprotne situacije balon koji prije ili kasnije pukne.